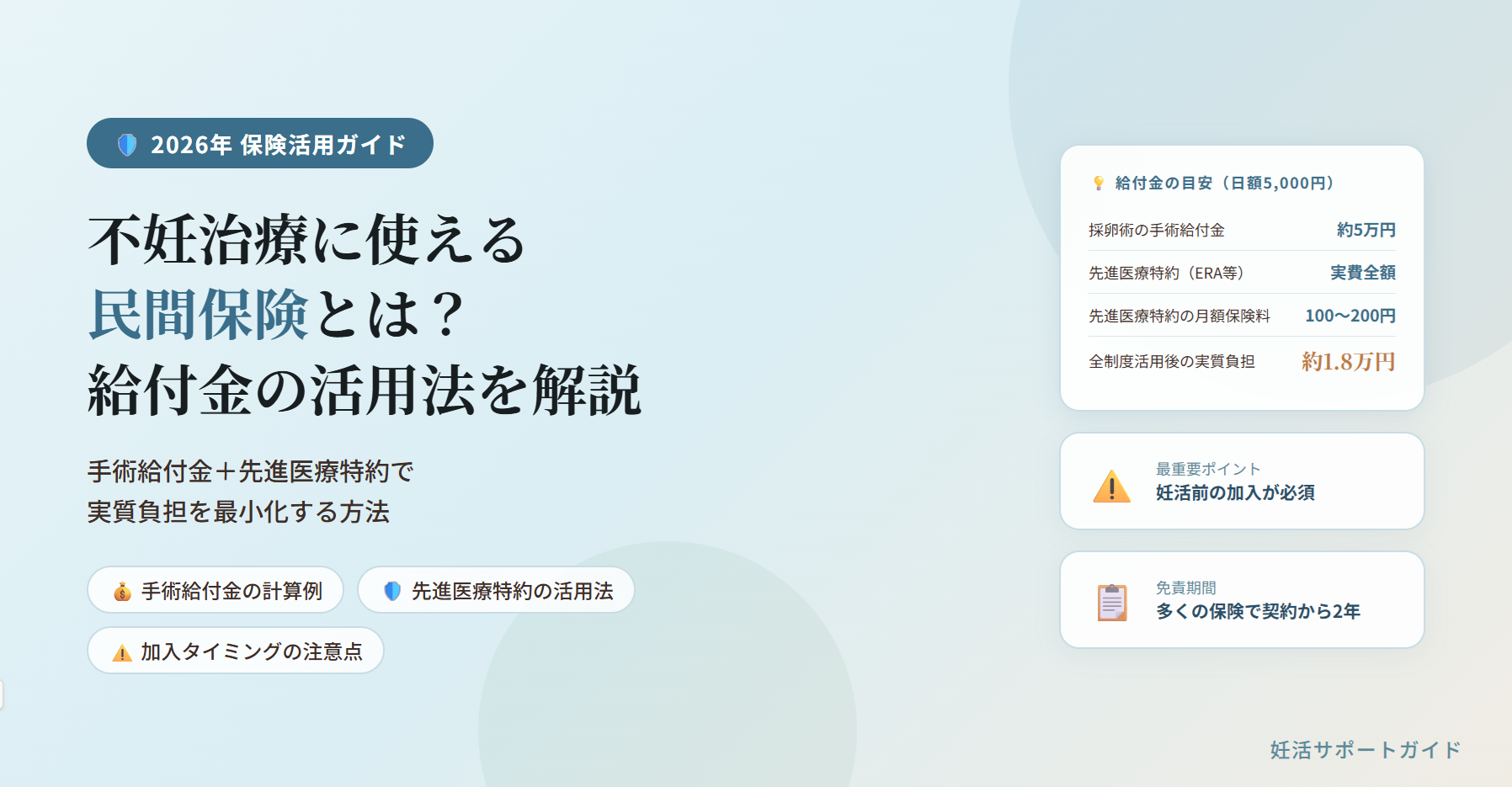

採卵術・胚移植術にKコードが付与されたことで、多くの民間医療保険の手術給付金の対象になりました。先進医療特約があればERA検査などもカバー可能。ただし治療開始前の加入が原則必須です。

①なぜ不妊治療で民間保険の給付金が出るようになったの?

結論:2022年4月の保険適用拡大で採卵術・胚移植術などに「Kコード(手術コード)」が付与され、民間保険の手術給付金の対象になりました。

民間の医療保険の多くは「公的医療保険で手術として認められた治療」を給付金の対象としています。2022年4月以前は不妊治療に手術コードがなかったため給付対象外でしたが、保険適用拡大によりKコードが付与されたことで、自動的に給付対象になりました。

入院5万円

実費補償

2年間

💡 Kコードとは?

診療報酬の「手術料」を示すコードです。2022年4月に採卵術(K890-2)・胚移植術(K884-3)・人工授精(K884)などに付与されました。民間保険の多くは「Kコードのある手術=給付対象」としているため、不妊治療が自動的に手術給付金の対象となりました。

②給付金が出る可能性がある治療一覧

結論:採卵術・胚移植術・人工授精は手術給付金の対象になる可能性が高いです。先進医療特約があればERA・タイムラプスもカバーできます。

| 治療内容 | Kコード | 給付の可能性 |

|---|---|---|

| 人工授精 | K884 | ◎ 多くの保険で対象 |

| 採卵術 | K890-2 | ◎ 多くの保険で対象 |

| 胚移植術(新鮮・凍結) | K884-3 | ◎ 多くの保険で対象 |

| 顕微授精 | K917-5等 | ○ 保険内容による |

| ERA・タイムラプス等(先進医療) | — | △ 先進医療特約が必要 |

上記はあくまで「対象になる可能性がある」目安です。必ず加入中の保険会社に「採卵術」「胚移植術」という具体的な治療名で問い合わせて確認してください。

③民間保険を活用した場合の実質負担シミュレーション

結論:手術給付金と先進医療特約を組み合わせると、1サイクルの実質負担を大幅に抑えられる場合があります。

※日額5,000円の医療保険+先進医療特約に加入していた場合の試算例。実際の給付金額は保険の内容によって異なります。

④保険選びの5つのポイント

不妊治療を開始したあとに保険に加入しようとすると、告知義務によって不妊治療関連の給付が制限されるか、加入自体を断られる場合があります。「将来妊活するかも」と思ったら早めの加入が鉄則です。

多くの民間保険では、契約から2年間は不妊治療の給付金が支払われない「免責期間」が設定されています。加入してすぐに治療を始めても給付されないため、余裕を持って加入しましょう。

先進医療特約は月額100〜200円程度で付加できます。ERA検査(約10〜15万円)などの先進医療費を実費補償してくれるため、費用対効果が非常に高い特約です。

保険によって「採卵術のみ」「胚移植術も含む」「体外受精管理料まで含む」など対象範囲が異なります。できるだけ対象範囲が広い保険を選びましょう。

子宮筋腫・子宮内膜症・帝王切開なども備えられる「女性特約付き」の保険は長期的にコスパが良い場合が多いです。妊娠・出産後のリスクもカバーできるか確認しましょう。

⑤保険会社への確認チェックリスト

- 「採卵術(K890-2)」は手術給付金の対象になりますか?

- 「胚移植術(K884-3)」は手術給付金の対象になりますか?

- 「人工授精(K884)」は手術給付金の対象になりますか?

- 不妊治療に関する免責期間はありますか?(何年間?)

- 現在不妊治療中でも加入できますか?

- 先進医療特約は付加できますか?ERA検査は対象ですか?

- 同一日に複数の手術を受けた場合、給付は何回分ですか?

- 凍結胚移植も給付対象になりますか?

⑥よくある質問(FAQ)

まとめ|民間保険は妊活前に備えておくのが正解

- ✓2022年4月のKコード付与で採卵術・胚移植術が民間保険の手術給付金の対象に

- ✓日額5,000円の保険なら外来手術で2.5万円・入院手術で5万円の給付が見込める

- ✓先進医療特約(月100〜200円)でERA検査などの費用を実費補償できる

- ✓治療開始前の加入が必須。治療中に加入しても給付対象外になることが多い

- ✓多くの保険で免責期間2年間が設定されているため、妊活前の早めの加入を

- ✓自治体助成金・高額療養費・民間保険・医療費控除の4つを組み合わせると実質負担を最小化できる

民間保険は「妊活をそろそろ考えようかな」という段階から準備しておくことで、治療が始まった際に大きな力になります。すでに加入している方は、手術給付金・先進医療特約の内容を今すぐ確認してみてください。

コメント